Ubezpieczenie GAP - nie pozwól, aby nagła utrata pojazdu wpłynęła na Twoje finanse

Czy wiesz, że nowe auto już w pierwszych trzech latach może stracić nawet 45% swojej wartości, a po pięciu latach spadek ten może sięgnąć 75%? Jeśli Twój samochód zostanie skradziony lub dojdzie do szkody całkowitej, w ramach standardowej polisy AC wypłacone odszkodowanie będzie ustalone jedynie według jego aktualnej wartości rynkowej, która zwykle jest znacznie niższa niż cena zakupu.

Ubezpieczenie GAP eliminuje to ryzyko, pokrywając różnicę między wypłatą z AC a kwotą, jaka wynikała z faktury zakupu auta. W zależności od wybranego wariantu może również uwzględniać 15% lub 30% wartości rynkowej pojazdu, dzięki czemu nie zostaniesz z niespodziewanym zobowiązaniem finansowym.

Wypłata świadczenia z polisy GAP jest realizowana również w przypadku likwidowania szkody z OC sprawcy.

Nasze ubezpieczenie GAP działa już od pierwszego roku finansowania, co oznacza, że ochrona obowiązuje od chwili podpisania umowy leasingowej lub pożyczki. Dodatkowo składka miesięczna doliczana jest do miesięcznych kosztów finansowania, dzięki czemu nie musisz martwić się jednorazową, wysoką opłatą.

Dlaczego warto posiadać ubezpieczenie GAP?

Pokrywa spadek wartości pojazdu

- odszkodowanie z AC jest ustalane według wartości rynkowej auta w dniu szkody, która może być znacznie niższa niż cena zakupu pojazdu.

Pokrywa stratę finansową

- pozwala odzyskać wydatki poniesione w związku z finansowaniem.

Chroni przed nieprzewidzianymi wydatkami

- nie musisz dopłacać do leasingu lub pożyczki w przypadku szkody całkowitej.

Oferowane ubezpieczenia

Super GAP

Super GAP to korzystna forma ochrony finansowej dla osób korzystających z leasingu lub pożyczki na samochód. Ubezpieczenie pokrywa różnicę między odszkodowaniem z AC, a wartością fakturową pojazdu z dnia zakupu lub 30% wartości rynkowej auta w dniu szkody – w zależności od tego, która opcja jest bardziej opłacalna dla Ciebie. Dodatkowo oferuje bonus lojalnościowy w wysokości 7%, jeśli zdecydujesz się na finansowanie u nas kolejnego samochodu.

Przykład działania ubezpieczenia Super GAP

Zuzanna zawarła umowę leasingową na samochód o wartości fakturowej 120 000 zł. Po trzech latach używania pojazd został skradziony. Ubezpieczyciel AC wypłacił tylko 65 000 zł, czyli aktualną wartość rynkową auta w dniu szkody.

Dzięki ubezpieczeniu Super GAP Zuzanna otrzymała dodatkowe 55 000 zł, co pozwoliło wyrównać różnicę między pierwotną ceną zakupu a odszkodowaniem z AC. W tym przypadku opcja wypłaty odszkodowania z GAP do wartości fakturowej była korzystniejsza niż alternatywna wypłata 30% wartości rynkowej pojazdu z dnia szkody, wynosząca 19 500 zł.

Otrzymane środki pozwoliły Zuzannie na spłatę pozostałych rat leasingowych i sfinansowanie nowego auta o wartości 100 000 zł w leasingu Stellantis Financial Services. Dodatkowo, w ramach bonusu lojalnościowego, ubezpieczyciel przyznał jej 7 000 zł na nowe finansowanie.

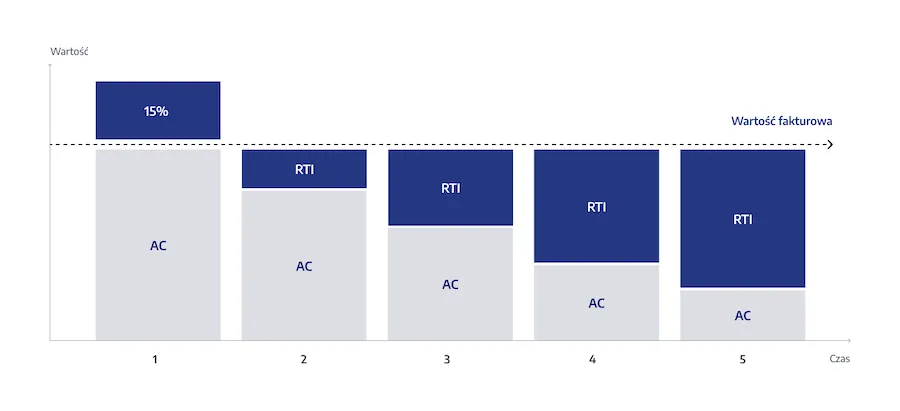

GAP 15%

to ubezpieczenie, które chroni przed utratą wartości finansowanego pojazdu w przypadku szkody całkowitej lub kradzieży. Wypłacane świadczenie obejmuje różnicę między odszkodowaniem z AC a wartością fakturową pojazdu lub 15% wartości rynkowej auta w dniu szkody – w zależności od tego, która opcja jest korzystniejsza.

Przykład działania ubezpieczenia GAP 15%

Karina zawarła umowę leasingową na samochód o wartości fakturowej 140 000 zł. Po 11 miesiącach jej pojazd został skradziony. Dzięki klauzuli w polisie AC, która przez 12 miesięcy utrzymywała wartość fakturową jako rynkową, ubezpieczyciel wypłacił jej pełne odszkodowanie w wysokości 140 000 zł.

W związku z tym, że kwota odszkodowania z AC odpowiadała wartości fakturowej pojazdu, ubezpieczenie GAP 15% zapewniło Karinie dodatkowe 19 500 zł, co stanowiło 15% wartości rynkowej auta w dniu szkody. Środki te pozwoliły na spłatę pozostałych rat leasingowych oraz pokrycie wkładu własnego przy zawarciu nowej umowy leasingowej na kolejny samochód w naszym finansowaniu.

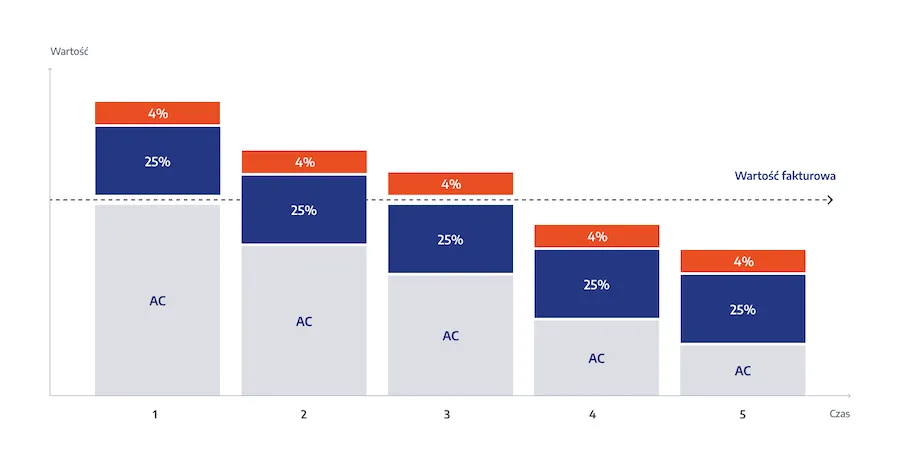

Index GAP

to ubezpieczenie zapewniające wypłatę odszkodowania jako stały procent wartości rynkowej pojazdu w przypadku szkody całkowitej lub kradzieży. W przeciwieństwie do GAP fakturowego, wysokość świadczenia nie jest różnicą między wypłatą z AC a wartością fakturową pojazdu, ale jest ustalana jako stały % wartości rynkowej auta w dniu zdarzenia.

Ubezpieczenie Index GAP zapewnia wypłatę 25% wartości rynkowej pojazdu w dniu szkody, co pozwala na pokrycie nieprzewidzianych wydatków związanych z utratą auta. Dodatkowo, jeśli zdecydujesz się na nowe finansowanie, możesz otrzymać bonus lojalnościowy w wysokości 4% wartości nowego pojazdu.

Przykład działania ubezpieczenia Index GAP

Jarosław korzystał z leasingu na samochód, który uległ szkodzie całkowitej. W dniu zdarzenia ubezpieczyciel OC sprawcy wycenił wartość rynkową pojazdu na 40 000 zł. Dzięki ochronie GAP Index, ubezpieczyciel wypłacił mu dodatkowe 10 000 zł jako uzupełnienie odszkodowania.

Po utracie auta Jarosław zdecydował się na zakup nowego pojazdu o wartości 100 000 zł w leasingu Stellantis Financial Services. W ramach bonusu lojalnościowego otrzymał dodatkowe 4 000 zł, co pozwoliło mu obniżyć koszty nowego finansowania.

Porównanie Super GAP, GAP 15% i GAP Index

Cecha/Wariant | Super GAP | GAP 15% | GAP Index |

| Wysokość świadczenia | - Różnica między odszkodowaniem z AC a wartością fakturową lub - 30% wartości rynkowej pojazdu w dniu szkody | - Różnica między odszkodowaniem z AC a wartością fakturową lub - 15% wartości rynkowej pojazdu w dniu szkody | - 25% wartości rynkowej pojazdu w dniu szkody |

| Bonus lojalnościowy | 7% ceny nowego pojazdu (przy zawarciu nowej umowy finansowania w Stellantis Financial Services do 180 dni od szkody) | Brak | 4% ceny nowego pojazdu (przy zawarciu nowej umowy finansowania w Stellantis Financial Services do 180 dni od szkody) |

| Maksymalna kwota świadczenia | Do 250 000 zł | Do 250 000 zł | Do 250 000 zł |

| Zakres ochrony | Ochrona przed stratami finansowymi wynikającymi z różnicy pomiędzy wartością fakturową lub wypłatą z AC lub Stały % wartości rynkowej pojazdu w dniu zdarzenia | Analogicznie do Super GAP RTI | Stały % wartości rynkowej pojazdu w dniu zdarzenia |

| Opcje płatności | Składka miesięczna płatna w ramach miesięcznych rat finansowania | Składka miesięczna płatna w ramach miesięcznych rat finansowania | Składka miesięczna płatna w ramach miesięcznych rat finansowania |

Dokumenty do pobrania

Zakres produktu ubezpieczeniowego Ubezpieczenie Straty Finansowej (GAP fakturowy i GAP index).

Ogólne warunki ubezpieczenia straty finansowej (GAP).

Dokument zawierający informację o produkcie ubezpieczeniowym – Ubezpieczenie Straty Finansowej Stellantis Insurance (GAP).

Rekomendowane finansowania

wraz z ubezpieczeniem

Leasing klasyczny to idealne rozwiązanie dla firm poszukujących tradycyjnego finansowania samochodu. Po zakończeniu umowy masz możliwość wykupu pojazdu. Dzięki temu modelowi korzystasz jako firma z korzyści podatkowych - i utrzymujesz płynność finansową swojej działalności.

SimplyDrive to leasing jak abonament, który pozwala na używanie auta bez konieczności jego zakupu. Po zakończeniu umowy możesz wymienić pojazd, zwrócić go lub wykupić. Gwarancja odkupu eliminuje ryzyko utraty wartości.

Pożyczka ratalna umożliwia nabycie auta przy rozłożeniu kosztów na niskie raty. Od pierwszego dnia stajesz się właścicielem pojazdu, a spłata dostosowana jest do Twoich możliwości. Finansowanie jest dostępne zarówno dla klientów indywidualnych, jak i firm.

Pożyczka balonowa to rozwiązanie dla klientów indywidualnych i firm, które chcą uniknąć miesięcznych rat i skorzystać z ustalonej spłaty końcowej. Możesz wybrać model 50/50, 60/40 lub 3x33 i na koniec umowy zdecydować, czy spłacasz pozostałą kwotę jednorazowo, czy rozkładasz ją na raty. To finansowanie dostosowane do Twoich potrzeb.

Poznaj opinie naszych klientów

Uzyskaliśmy najwyższą ocenę w Google wśród samochodowych spółek finansowych.

Wszystko na 10 punktów: od atrakcyjności oferty po obsługę. Jeszcze nigdy tak bezproblemowo nie załatwiliśmy kredytu. Zasady finansowania są wyjaśnione klarownie, a one same są po prostu jasne i przejrzyste. I korzystne. Obsługa w salonie Pol-Car Gorzysława 9 zaopiekowała się nami na każdym kroku, dzięki czemu nie mieliśmy ani przez chwilę wątpliwości, co i jak mamy zrobić. Tak to ja mogę kupować auto nawet i co tydzień :) Każda osoba, z którą mieliśmy kontakt, była nie tylko kompetentna i świetnie zorientowana w ofercie, ale też zawsze serdeczna i pomocna. Bardzo fajna jest też komunikacja po zakupie z wysyłką linka - mam wszystkie dane dotyczące finansowania w jednym miejscu. Naprawdę nowoczesne usługi finansowe właśnie tak powinny wyglądać.

Po decyzji o zakupie nowego Fiata 600 Hybrid w salonie Gezet w Zielonej Górze, zaproponowano mi zawarcie umowy o częściowe kredytowanie zakupu w stosunku 60/40. Natychmiastowa symulacja kredytu, rat i spłaty, kosztów, ubezpieczenia i obsługi sprawiły, że decyzję o finansowaniu przez Stellantis podjąłem bez zwłoki. Oczekiwanie na zatwierdzenie wniosku o kredytowanie trwało około 2 godziny. Tak więc po tym czasie mogłem cieszyć się z zakupu nowego samochodu. Całkowite RRSO wyniosło 4,14% co jest wynikiem bardzo dobrym. Bez ukrytych kosztów i zbędnych formalności. Jestem mile zaskoczony szybkością i jakością usług.

Dziękuję bardzo Firmie Stellantis Financial Services za sprawny i niebywale szybki proces finansowania nabytego przeze mnie auta opel corsa z Carserwis Opel Warszawa. Perfekcyjnie. Pozdrawiam Tomasz Szczęśniak

Uruchomienie i podpisanie umowy leasingowej przebiegło sprawnie i szybko. Złożenie wniosku i podpisania umowy może nastąpić w dwóch formach: tradycyjnej papierowej poprzez złożenie podpisów i taką formę wybraliśmy, lub elektronicznie przez smartfon i tu drobny minus za zbyt skomplikowany proces z którym nie każdy może sobie poradzić zwłaszcza gdy wymagane są podpisy kilku osób. Ale daję 5 gwiazdek bo to klient decyduje jaką formę wybierze.

Dzień dobry,

chciałbym podzielić się opinią na temat firmy Stellantis Financial Services Polska Sp. z o.o., która finansowała zakup naszego samochodu Peugeot 2008. Począwszy od uruchomienia procedury finansowania aż po finalne podpisanie umowy wszystko przebiegło bardzo sprawnie i w przemiłej atmosferze. W pełni polecam usługi tej firmy, pozdrawiam

Bardzo sprawny proces zamawiania auta. Bez zbędnych formalności. Na tle konkurencji na prawdę dobrze to wygląda. Cały proces udało się zamknąć online w kilka dni. Na plus portal klienta, który wygląda fajnie i jest funkcjonalny.

Z czystym sumieniem mogę polecić Stellantis jako firmę leasingową. Zero problemów, wszystko sprawnie, formalności błyskawicznie. Przy drugim samochodzie zgoda na cesję wydana w ciągu 24 godzin. Jedynym minusem są formalności związane z podpisaniem cesji, obie strony musiały stawić się w jednym salonie w tym samym czasie. Dla porównania w innej firmie najpierw podpisywała jedna strona u siebie a następnie wysyłano dokumenty do oddziału bliżej miejsca zamieszkania drugiej strony. Plusem takiego podpisywania jest fakt że jak już podpisane dokumenty były mogłem zabrać auto nie czekając na potwierdzenie Stellantis.

Przedstawienie oferty, obsługa zdalna i podpisanie poszło bardzo gładko. To już mój drugi Jeep w leasingu z finansowaniem od Stellantis. Myślę, że jeśli znowu wszystko pójdzie tak samo gładko do końca za 3-4 lata skorzystam ponownie.

Polecam !!!

Z pełnym przekonaniem mogę polecić salon motoryzacyjny Jeep w Zielonej Górze! Profesjonalna i miła obsługa, która chętnie doradza i odpowiada na wszystkie pytania. Cały proces zakupu przebiegł sprawnie i bezproblemowo. Dodatkowo, oferta finansowania na wysokim poziomie sprawiają, że warto tu wracać. Zdecydowanie pięć gwiazdek!

Bardzo sprawnie, z wykorzystaniem komunikacji elektronicznej, uzyskałam kredyt „balonowy” 60/40 na zakup poprzez dealera Carserwis nowego samochodu, tj. Alfa Romeo Junior. Wszystkie formalności związane z finansowaniem zakupu w tej formie przebiegły idealnie a auto odebrałam w ciągu dwóch dni. Teraz Junior wzbudza zachwyt na ulicach Warszawy jako jeden z pierwszych egzemplarzy hybrydowych a ja drugą część ceny zapłacę za blisko rok (bez żadnych dodatkowych kosztów obsługi czy oprocentowania kredytu). Polecam Stellantis Financial Services, Stellantis i Carserwis!